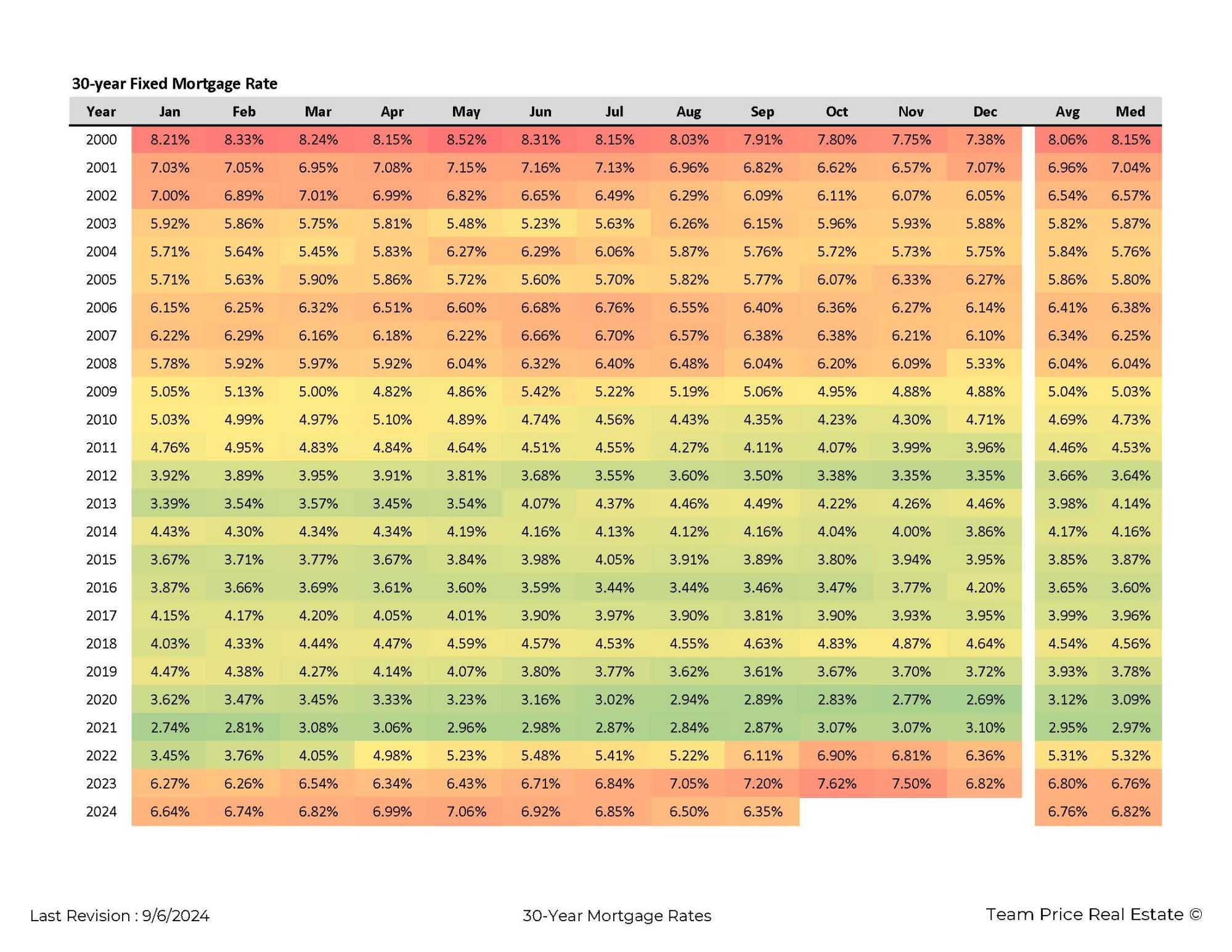

18 de Septiembre de 2024: La tasa de interés fija a 30 años es un indicador clave de la salud del mercado inmobiliario y afecta a millones de propietarios de viviendas y posibles compradores cada año. Al examinar las tendencias de las tasas hipotecarias en las últimas décadas, podemos comprender mejor cómo las condiciones económicas influyen en los costos de los préstamos y la asequibilidad de las viviendas. Los datos de 2000 a 2024 muestran fluctuaciones significativas, destacando los impactos de las recesiones, recuperaciones y eventos globales como la crisis financiera de 2008 y la pandemia de COVID-19.

Al inicio del milenio, las tasas hipotecarias eran considerablemente altas, con una tasa promedio del 8.06% en 2000. Este fue un período de expansión económica, pero también implicaba mayores costos para los compradores de vivienda, lo que hacía que los pagos mensuales de las hipotecas fueran más caros. A medida que la economía crecía, las tasas fluctuaron ligeramente, promediando el 7.04% en 2001, y continuaron disminuyendo al 6.54% en 2002. Los primeros años de la década de 2000 vieron descensos constantes en las tasas a medida que la inflación se enfriaba y la Reserva Federal implementaba políticas monetarias dirigidas a la estabilidad económica.

La disminución de las tasas continuó durante mediados de la década de 2000. Para 2003, las tasas habían caído a un promedio de 5.82%, una disminución significativa en comparación con unos años antes. Esta tendencia persistió hasta la crisis financiera de 2008, que tuvo un profundo impacto en el mercado hipotecario. El colapso del mercado inmobiliario hizo que las tasas cayeran drásticamente, con la Reserva Federal reduciendo las tasas de interés para fomentar los préstamos y estabilizar la economía. En 2009, la tasa promedio alcanzó el 5.04%, y las tasas continuaron disminuyendo en los años siguientes.

En 2010, la tasa hipotecaria promedio cayó al 4.69%, y para 2012, había bajado aún más al 3.66%, la tasa promedio más baja en décadas. Estas tasas históricamente bajas fueron el resultado directo de la agresiva política monetaria de la Reserva Federal, que tenía como objetivo estimular la economía después de la peor crisis financiera desde la Gran Depresión. Para muchos propietarios de viviendas, este fue un momento ideal para refinanciar sus hipotecas o comprar nuevas viviendas, ya que pedir préstamos era más barato que nunca.

Sin embargo, las tasas bajas no duraron indefinidamente. Para 2017, las tasas hipotecarias comenzaron a subir nuevamente a medida que la economía se recuperaba, alcanzando un promedio de 3.99%. Este aumento continuó en los años siguientes, con las tasas subiendo al 4.56% para 2018. Aunque estas tasas seguían siendo relativamente bajas en comparación con décadas anteriores, señalaban el final del entorno de tasas ultra bajas posterior a la crisis.

La pandemia mundial de COVID-19 en 2020 volvió a cambiar el panorama económico, haciendo que las tasas hipotecarias cayeran a mínimos sin precedentes. En 2020, la tasa promedio cayó al 3.12%, ya que los bancos centrales de todo el mundo redujeron las tasas de interés para apoyar a sus economías. Esto llevó a un aumento en la compra de viviendas, ya que las personas aprovecharon los menores costos de los préstamos.

Sin embargo, para 2022, las presiones inflacionarias comenzaron a hacer que las tasas hipotecarias subieran nuevamente. Las interrupciones en las cadenas de suministro, la mayor demanda y el aumento de los costos contribuyeron a la inflación, lo que llevó a los bancos centrales a aumentar las tasas de interés. Como resultado, la tasa hipotecaria promedio saltó al 5.31% en 2022, y continuó aumentando a lo largo de 2023, alcanzando el 6.80% al final del año.

A principios de 2024, las tasas hipotecarias permanecen elevadas, con una tasa promedio de alrededor del 6.82%. Estas tasas más altas han hecho que sea más difícil para los posibles compradores de viviendas poder permitirse una casa, ya que el costo de los préstamos ha aumentado significativamente en comparación con el entorno de tasas bajas de principios de la década de 2020. Para muchos, las tasas más altas significan pagos mensuales mayores y menos poder adquisitivo, lo que afecta la asequibilidad en muchos mercados inmobiliarios.

Los datos históricos de 2000 a 2024 demuestran la naturaleza cíclica de las tasas hipotecarias, impulsadas por las tendencias económicas, la inflación y los impactos externos, como las crisis financieras y las pandemias. Comprender estos patrones es esencial para los compradores de vivienda e inversionistas que buscan tomar decisiones informadas en el mercado inmobiliario. A medida que las tasas continúan fluctuando, el monitoreo de las condiciones económicas y las políticas de la Reserva Federal seguirá siendo clave para predecir futuras tendencias hipotecarias.